美股近日終於迎來一波睽違已久的強力反彈,主要是建立在市場預期美國FED將有降息的充分理由,六月四日是個關鍵的時刻,FED主席鮑威爾在芝加哥聯邦儲備銀行主辦的會議上表示,貿易問題不知何時、以及如何能得到解決,聯準會正密切關注貿易談判和其他事件對美國經濟前景之影響,將採取適當措施維持經濟擴張,以及強勁的就業市場與通膨接近二%之目標。 預期貨幣寬鬆的情緒改變 無法扭轉基本面轉弱事實

觀察聯邦利率期貨市場交易概況,市場預期二○一九年底以前降息三碼的機率還一度超越兩碼達三五%;目前市場預估降息兩碼的機率為三四.六%,降息三碼的機率為三四.二%,按照時程預估,七月啟動降息的機率大增。

市場這麼篤定會降息的理由,除了FED的明示以外,也得利於國際原油價格重挫與美國經濟數據不佳之條件疊加在一起。

以紐約輕原油為例,五月下旬起算約兩周的時間,最深跌幅達一九.五%,讓原本就疲弱的通膨數據,預期未來將加速走低。

接著,日前根據美國勞工部最新報告顯示,美國五月非農業就業新增人數經季調後僅增加七.五萬人,遠低於經濟學家們預估的增加十八萬人,同時下修前兩個月的就業數據,四月新增就業人口由初值的二六.三萬人下修至二二.四萬人,三月數據由十八.九萬人下修至十五.三萬人。

不論這個數據是否讓你有人工雕琢的感覺,神通廣大的川普總統這次應該能達成FED降息的願望了,更誇張的是,美國前財長桑默斯(Lawrence Summers)甚至呼籲FED今年夏季就應降息兩碼。這時投資人肯定很想問,在預期貨幣寬鬆的強大力量推波助瀾之下,美股是否又要挑戰新高?我們的答案是:非常非常不容易。

先容我將五月底以來,連續兩周本刊轉為樂觀的理由說明一下,美國經濟數據不佳其實早有跡象可循,例如美國ISM採購經理人指數PMI與耐久財訂單等等領先指標早已示警,美國非農就業新增人數只是再次驗證景氣轉弱,加上油價重挫,FED的鴿派言論早在本刊預期之內,所以對股市樂觀以對。

重點來了,經濟基本面轉弱是事實,初步研判,中、美六月下旬達成協議的機率也很低,股市的環境背景沒有改變,改變的只是投資人的情緒,如果因美股強彈一周而情緒變得亢奮,那是很危險的事。

另外,美國經濟最大的危機是在明年不是今年,川普的選舉也是明年下半不是今年。

美國經濟危機 關鍵期在明年

由過去長短期公債殖利率倒掛的歷史經驗來看,最危險的時間也是明年。這時我們該理性思考,FED會把手上重要的籌碼放在今年,還是預留到明年防患未然,我認為後者的概率較大。

所以,FED貨幣政策會偏向寬鬆,也會降息,但兩碼需視狀況而定,三碼可能過度期待。因此,投資人若期待貨幣寬鬆的力量推動美股創高,將是一件非常危險的事情。

接續前言,為何FED的寬鬆政策會有所保留?雖然目前美國經濟面臨諸多干擾,例如減稅的效用遞減、全球經濟成長減速、美國總統川普的貿易政策對商業投資與聘雇的負面影響,但是所有機構法人只是下修經濟增速,並非陷入衰退;況且FED更不希望金融市場出現泡沫。

世界銀行在半年一度的《全球經濟展望報告》,將二○一九年全球成長率由一月預估的二.九%,下修到二.六%;預估美國二○一九年的經濟成長率將由二○一八年的二.九%放緩至二.五%,事實上美國的經濟增速仍在可接受的範圍之內。根據美銀的模型估算,未來十二個月內美國經濟衰退的幾率為一九.五%,距離三○%的歷史危險關口還有一段距離。

官方看法方面,美國國家經濟研究所(NBER)認定對經濟衰退具有前瞻意義的五大經濟指標,分別是首申失業救濟人數、汽車銷售、工業生產、費城聯儲製造業指數以及每週總工作時,上述指標近期並未像過往週期一樣惡化。

況且美聯儲發佈的褐皮書也顯示,雖然美國經濟有一些陰霾,但整體擴張與商業前景依然穩健,顯然,FED不會輕易與市場情緒起舞。

FED寬鬆有限度 追價作多宜謹慎

再觀察歷史的數據,聯準會前兩次的降息循環分別是在二○○一年一月與二○○七年九月,這兩次降息循環啟動之前,非農就業人數均出現過數次的單月負增長紀錄,但是現階段美國非農數據已經長達一○四個月的正成長,創下史上最長紀錄,只是五月數據遠不如前兩個月的水準而已。所以,我們認為FED降息次數不會如市場預期的那麼多次。

現階段比較重要的是企業獲利之評估,今年第一季度,標普500指數公司的盈利增速接近零軸,以Mike Wilson為首的摩根士丹利策略師們現在預測第二季度將下降二.七%,然後第三季度輕微反彈,並預估標準普爾500指數公司二○二○年的每股收益約一六二美元,與二○一九年的預期持平,這等於是美國企業連續兩年獲利零增長。因此,如果對照前述美國企業獲利基本面趨勢而言,美股再創新高的機率很小,追價宜慎。

官方下修台灣出口 限縮大盤上檔空間

目前不論是美股、陸股、台股的回溫,只是反映全球主要央行可能寬鬆的預期情緒,並非整體外貿環境變好。

日前美國總統川普接受CNBC專訪時表示,如果在六月的G20峰會上達不成協議,對中國約三千億美元輸美商品的關稅計畫將立即實施。但是若以日前中國發布的中美經貿磋商白皮書來觀察,明顯很難有交集,因此我們再次強調,對六月下旬的川習會不必期待。

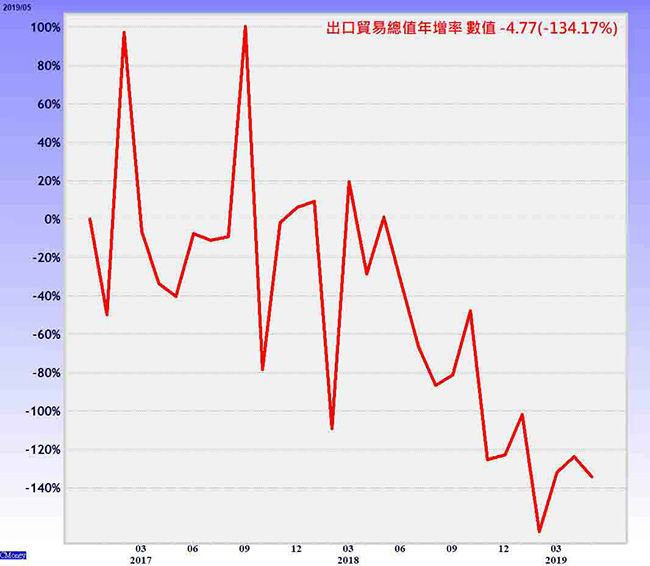

把焦點拉回台灣,台灣五月份出口年減四.八%,連七個月負成長,衰退較前月的年減三.三%擴大,且表現不如市場預期之年減三.五%,主因在於受制美中貿易爭端升溫加上去年基期偏高影響,而月增率為七.三%,則推論與美中關稅稅率加高前商家提前拉貨有關。

累計今年前五月的出口值為一二九八.八億美元,年減四.二%;進口值則為一一三七.八億美元,年減一.二%。重點在於統計處預估,台灣六月出口也將連八黑,年減二%∼四.五%,要第四季才能轉為正成長。

主計總處日前也將今年經濟成長率由二.二七%微幅調降至二.一九%,第二季出口值成長率調降到衰退三.四%,第三季則預估為持平態勢;預估全年出口成長率也從○.一九%調降至衰退一.一七%,為三年來首度負成長。

雖然貿易戰使企業提前拉貨,但第三季出口旺季不旺,不如預期的機會已經攀升,因此在交易策率上,儘量朝營收表現相對良好的個股靠攏,再搭配三大法人買超的條件,才能收事半功倍之效。

沒有留言:

張貼留言