近日全球主要股市雖然有資金行情告一段落的停滯現象,但整體拉回幅度也不深,大部分維持相對高檔震盪,呈現橫向區間整理。由於三月份有不少影響全球的重要事件,諸如英國脫歐協議的進展、美國聯邦準備理事會十九∼二十日召開的公開市場操作會議、中美協商的川習會日程等等,讓金融市場進入停看聽的階段。另一層面的思考是等待經濟基本面是否出現明顯轉機,讓股市由基本面接棒。

歐央重啟TLTRO 外溢效果仍需時間

綜觀所有經濟數據,雖然基本面暫時還無法做到無縫接軌來接棒,但資金面的流動性還算充沛,在讓市場失去信心的重大事件出現以前,仍足以維持股市一定的熱度。

先前對「貨幣寬鬆」的預期,並未讓投資人期待落空,歐洲央行開了第一槍,率先打開資金的水龍頭,不但明示今年不升息,更將於今年九月重啟定向長期再融資操作(TLTRO),也就是重回QE之路,德國十年期公債殖利率再次向零軸靠攏。新一輪的TLTRO為期兩年,預計於二○二一年三月結束,主要目的是擴大挹注銀行用於刺激企業放款的資金。

另一角度的思考是,央行的動作已落實了歐元區的景氣已到了「不救會出事」的地步(例如義大利去年第四季經濟已陷入衰退)。市場對新一輪TLTRO之外溢效果當然會有所期待,不過,通常需要一段時間來擴散。觀察歐央宣布之後,歐洲主要股市並未立刻創下新高,只是橫向整理,顯然如同先前的研判,股市元月以來的行情已提前反應貨幣寬鬆的利多,現階段只能期待其他條件來接棒,在尚無具足條件構成以前,只能整理待變。

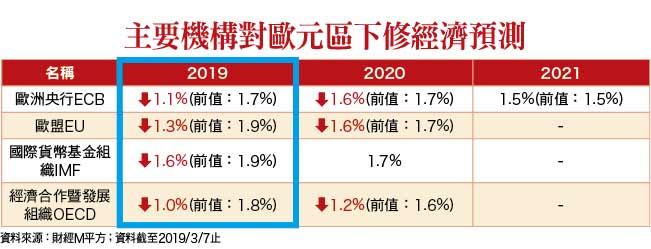

就基本面觀察,歐元區國家暫時沒有能接棒的多頭之火,歐元區的領先指標製造業PMI已被德國拖累。經濟合作暨發展組織(OECD)發布的最新報告將歐元區今年經濟成長預測從一.八%大幅下修至一.○%。

ECB也調降歐元區經濟成長與通膨率預測,將今年經濟成長預測從一.七%下修至一.一%,二○二○年成長率由一.七%降至一.六%,今年通膨率由一.六%下修至一.二%。

美國薪資增長亮麗 可望維持景氣熱度

目前相對比較能期待的就是美國,如果美國的經濟數據能夠維持穩健增長,至少還能緩解全球需求面的下滑速度。

觀察新公布的美國二月新增非農就業人數,由於僅有二萬人,遠低於市場預期的十七.五萬人,一度引發市場對美國經濟放緩加快的疑慮;不過,觀察細項,主因為二月暴風雪導致新增雇員驟減,尤其是營建業。

若對照非官方數據ADP,二月新增就業仍有十八萬人,同時,失業率回落至三.八%,優於經濟學家預估的三.九%,維持歷史低檔,所以推估本次非農數據的不如預期應為短期影響,反而在此情況下,有機會讓聯準會於三月表態更鴿派的縮表框架,對股市有利。

美國聯準會(Fed)主席鮑爾日前應邀到史丹佛大學演說時表示,不認為美國經濟有問題。鮑爾指出,針對Fed中止縮減四兆美元資產負債表計畫的細節,今年稍後會對外傳達溝通。

另一市場關注的薪資增速也表現十分亮麗,美國二月的薪資年增率為三.四%,創二○○九年四月以來最大年增率增速,也高於市場預期的三.三%和前值三.二%,薪資的增長將持續支持美國的消費需求,對全世界的出口國都有利。

美國消費數據穩健 有利美股下檔支撐

攸關全球需求面強度的美國零售銷售數據方面,延遲公布的美國一月份零售銷售總額月增○.二%,優於前值的月減一.六%及市場預期之月增○.○%;扣除機動車輛後的零售銷售總額月增○.九%,亦優於市場預期的○.三%及前值的月減二.一%;就年增率而言,一月零售銷售年增率由前期的年增一.六%反彈至二.三%,雖然反彈力道仍舊偏弱,不及去年平均約有四.九%的增長力道,但仍不失穩健增長格局。

整體而言,一月零售銷售數據至少增速優於預期及前值,用來衡量基本消費需求的零售銷售指標,不計食品服務商、汽車經銷商、建築材料商店和加油站之後,月增率上升一.一%,優於經濟學家預期的○.六%及前值的月減二.三%,則同樣凸顯消費動能仍有基本民生的支持。

由前面所述,以美國薪資增長力道強勁的角度推測,估計二∼三月消費數據表現應可望持續升溫,反映到股市,美股下檔支撐可望增強。

台灣基本面仍低迷 指數上檔空間有限

相較於美國基本面的穩健,台灣還得耐心的等待春燕。根據最新貿易統計,台灣二月出口額為二○三.九億美元,年減八.八%,連四個月下跌。累計前二月出口值為四七六.九億美元,年減四.一%;同期進口值為四一八.六億美元,年減四.八%,顯然,中美貿易衝突的影響仍舊存在。

以主力出口項目而言,電子零組件前二月出口一五一.八億美元,較上年同期減少五億美元,除了面臨淡季外,台積電晶圓汙染事件也是影響因素之一。由於去年三月出口值為二九九.九億美元,為歷史單月新高,因此今年第一季出口衰退已成定局,預估可能會年衰退三%。

再觀察領先指標,新公布的二月台灣製造業採購經理人指數(PMI)為四八.三,連續四個月呈現緊縮(低於五十),六大產業中,有五大產業PMI呈現緊縮,惟有化學暨生技醫療產業PMI,由緊縮轉為擴張,指數攀升六個百分點至五四.四。

這是我們在選股策略上,一再提到儘量避開景氣循環向下或落差大的產業,而可優先選擇有剛性需求的生技族群的重要因素。至於台灣的內需依然不振,二月台灣非製造業經理人指數(NMI)已連續兩個月呈現緊縮,指數下跌來到四七.八。

生技族群仍有可用之兵

由於台灣整體基本面仍未見明顯曙光,限縮加權指數上檔空間,選股策略儘量選擇與大盤關聯度較低的產業族群,生技族群即為典型代表。例如南光(1752)的基期夠低,今年外銷貢獻度又可明顯增加,值得追蹤留意。南光營收內銷約佔八二%,日本佔七%,中國占九%。

台灣市場穩定,年成長約二%。日本銷售部份,公司持續汰換調整,減少低毛利訂單,預期調整之後,未來日本代工營收毛利將逐步轉佳。抗生素方面,美國原廠銷售約兩億美元,南光二○一八年出貨十二萬針,客戶在美國市佔率快速提升中,二○一九年訂單將有機會倍增。

另外客戶已先負擔九十萬美元研發費用,因此初期銷售分潤需先扣除此費用,目前已扣除的差不多,二○一九年南光將開始正式有分潤入賬,預估約三千萬台幣左右。

另外遞延已久的骨鬆藥物二○一九年有機會取得藥證,已送件的兩項癌症產品則仍須等待專利到期及訴訟結果,二○一八年七月新送件一項罕見用藥學名藥證,預計二○二○年有機會取證,市場約兩億美元規模。

整體而言,南光二○一九年美國銷售將大幅成長,同時藥證也正逐步累積增加中。法人預估二○一九年美國有機會出現較大的貢獻,預估EPS 一.七二元,預估年增四四%,值得追蹤。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言